Défiscalisation en SCPI : 4 leviers pour réduire vos impôts sans contrainte de gestion

Investir dans l’immobilier pour réduire ses impôts est une stratégie courante, mais la gestion d’un appartement en direct — travaux, recherche de locataires, démarches administratives — décourage de nombreux épargnants. La défiscalisation en SCPI (Société Civile de Placement Immobilier) offre une alternative efficace. Ce placement, souvent nommé « pierre-papier », permet d’accéder à des dispositifs fiscaux puissants avec un ticket d’entrée modéré et une gestion déléguée à une société spécialisée.

Comment fonctionne réellement une SCPI de défiscalisation ?

Contrairement aux SCPI de rendement qui visent une distribution régulière de dividendes, les SCPI fiscales sont conçues pour générer un avantage fiscal immédiat ou différé. Le principe est simple : la société de gestion collecte des fonds pour acquérir un parc immobilier résidentiel répondant aux critères d’une loi spécifique comme le Pinel, le Malraux, le Denormandie ou le Déficit Foncier.

En tant qu’associé, vous détenez des parts de ce parc. L’avantage fiscal vous est transmis au prorata de votre investissement. La mutualisation permet de répartir le risque sur des dizaines de biens plutôt que sur un seul logement. Vous bénéficiez de la réduction d’impôt dès l’année de la souscription, même si les immeubles sont en cours d’acquisition ou de rénovation.

Une durée de vie contractuelle

Ces véhicules ont une durée de vie limitée, généralement comprise entre 15 et 18 ans. Cette période inclut la phase de collecte, l’engagement de location imposé par la loi — souvent 9 ou 12 ans — et la phase de revente des actifs. La liquidité est quasi nulle avant le terme : vous devez conserver vos parts jusqu’à la dissolution de la société pour conserver vos avantages fiscaux.

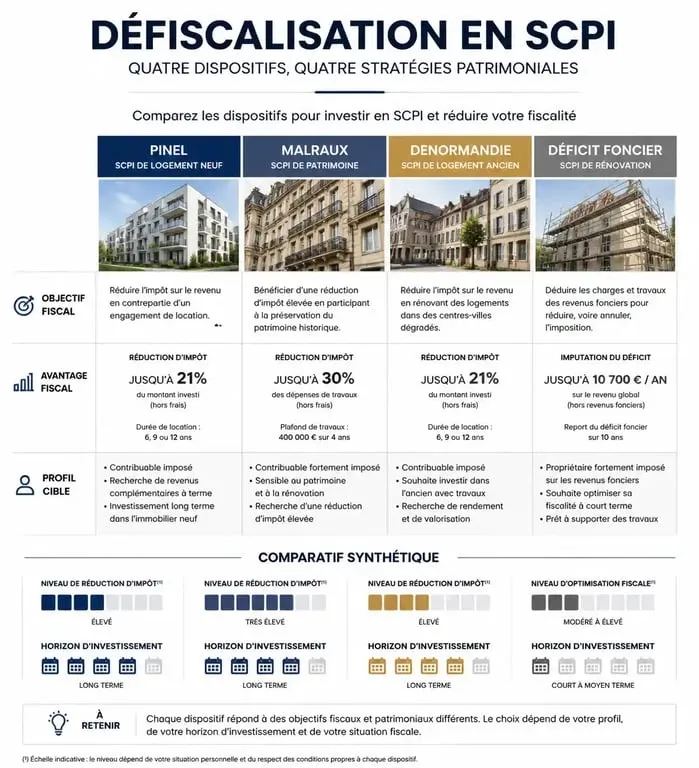

Le comparatif des 4 principaux dispositifs fiscaux en SCPI

Chaque dispositif répond à un profil d’imposition spécifique. Voici les solutions disponibles sur le marché pour optimiser votre fiscalité.

| Dispositif | Objectif principal | Avantage fiscal type | Profil cible |

|---|---|---|---|

| SCPI Pinel | Réduction d’impôt directe | 12% à 21% de l’investissement | Tranches d’imposition (TMI) à 11% ou 30% |

| SCPI Malraux | Forte réduction immédiate | 30% du montant des travaux | Contribuables très fortement imposés |

| SCPI Denormandie | Rénovation urbaine | Identique au Pinel | Investisseurs axés sur l’ancien rénové |

| SCPI Déficit Foncier | Gommer des revenus fonciers | Déduction des travaux du revenu global | Propriétaires ayant déjà des loyers imposés |

La SCPI Pinel : l’option accessible

La SCPI Pinel permet d’investir dans le logement neuf. L’investisseur bénéficie d’une réduction d’impôt calculée sur le montant de sa souscription. Pour un engagement de location de 9 ans, la réduction est de 18%. C’est une solution adaptée pour réduire son impôt de manière prévisible.

La SCPI Malraux : pour une réduction massive

Ce dispositif cible l’immobilier de prestige situé dans des secteurs sauvegardés. L’avantage fiscal est calculé sur l’enveloppe de travaux de restauration engagée par la SCPI. La réduction peut atteindre 30% du montant des travaux, avec un plafond pluriannuel élevé. Il s’agit d’un outil de défiscalisation puissant pour les contribuables dont l’impôt dépasse 10 000 € par an.

La sélection des actifs : un gage de performance

Investir dans une SCPI fiscale reste un investissement immobilier. La qualité de la sélection des biens est le premier rempart contre une perte en capital. Une société de gestion rigoureuse analyse le dynamisme économique de la zone, la proximité des transports et la demande locative réelle.

La précision de l’assemblage du portefeuille est déterminante. Chaque immeuble est choisi pour sa capacité à traverser les décennies. La qualité des matériaux et le respect des normes architecturales, notamment pour le Malraux ou le Déficit Foncier, garantissent une valeur de revente optimale. Cette attention portée aux détails techniques, comme la solidité des structures ou la finesse des finitions, permet de compenser les frais de souscription par une plus-value à la liquidation de la SCPI.

Les frais à anticiper

Les SCPI fiscales affichent des frais souvent plus élevés que les SCPI de rendement. Les frais de souscription oscillent entre 8% et 12%. À cela s’ajoutent des frais de gestion annuels et parfois des commissions de suivi de travaux. Ces coûts couvrent l’expertise juridique et technique nécessaire pour valider l’éligibilité fiscale de chaque opération. Il est préférable de raisonner en rendement global — avantage fiscal, dividendes et plus-value potentielle — plutôt qu’en rendement annuel brut.

Avantages et risques : ce qu’il faut savoir avant de souscrire

La défiscalisation via la pierre-papier présente des atouts, mais comporte des points de vigilance que tout investisseur doit intégrer à sa réflexion.

Les bénéfices de la mutualisation

Le ticket d’entrée réduit permet de commencer à défiscaliser avec quelques milliers d’euros, souvent dès 5 000 €, là où un investissement en direct exigerait un apport plus important. L’absence de gestion est un avantage majeur : la société de gestion s’occupe de tout, de la sélection du locataire à la revente finale. Enfin, la diversification du risque répartit votre investissement sur plusieurs immeubles et locataires, diluant l’impact d’une éventuelle vacance locative.

Les points de vigilance

Le principal risque est lié au marché immobilier. Si les prix baissent sur la période de détention, la valeur de vos parts à la liquidation peut être inférieure au prix d’achat. L’avantage fiscal est strictement lié à la conservation des parts. Si vous revendez avant le terme, l’administration fiscale peut exiger le remboursement des réductions d’impôts obtenues. Enfin, les revenus distribués sont soumis aux prélèvements sociaux de 17,2% et à votre tranche marginale d’imposition, sauf pour le déficit foncier qui permet d’optimiser ce point.

Comment choisir sa SCPI de défiscalisation ?

Pour réussir votre investissement, ne vous focalisez pas uniquement sur le taux de réduction d’impôt. Trois critères sont fondamentaux pour faire votre choix :

L’expérience de la société de gestion est le premier point : vérifiez son historique sur les SCPI fiscales précédentes, notamment sa capacité à revendre les biens dans de bonnes conditions. La stratégie d’investissement doit privilégier les zones géographiques où la tension locative est forte, comme Paris, Lyon ou Bordeaux, car un bien occupé maintient mieux sa valeur. Enfin, le calendrier de collecte est important : pour bénéficier d’une réduction d’impôt sur l’année en cours, assurez-vous de souscrire avant la date limite, souvent mi-décembre.

La SCPI de défiscalisation est un outil patrimonial efficace pour ceux qui subissent une pression fiscale importante et souhaitent déléguer la gestion immobilière. En choisissant le dispositif adapté à votre tranche d’imposition et une société de gestion reconnue, vous transformez une charge fiscale en un actif tangible.

- Microfissure sur crépi extérieur : moins de 0,2 mm, les repères pour la reconnaître, la surveiller et la réparer - 20 juillet 2026

- Nettoyage débarras : tri, objets de valeur et remise en état sans mauvaise surprise - 19 juillet 2026

- Nettoyeur vapeur : efficacité sur les taches, formats à choisir et limites à connaître - 19 juillet 2026

Articles qui pourraient vous intéresser :

Mon propriétaire veut récupérer son bien : quels sont vos droits, les délais légaux et vos recours ?

Mon propriétaire veut récupérer son bien : quels sont vos droits, les délais légaux et vos recours ?

Ravalement 92 : l’erreur de diagnostic qui peut doubler votre facture de chantier

Ravalement 92 : l’erreur de diagnostic qui peut doubler votre facture de chantier

Rehausser sa toiture : gagnez 1 mètre de hauteur sous plafond sans déménager

Rehausser sa toiture : gagnez 1 mètre de hauteur sous plafond sans déménager

Comment identifier un mur porteur : 5 indices techniques pour sécuriser vos travaux

Comment identifier un mur porteur : 5 indices techniques pour sécuriser vos travaux