Loan to Value (LTV) : comment ce ratio influence votre crédit et votre risque financier

Dans le secteur du financement immobilier et de la gestion de patrimoine, certains acronymes dictent les règles du jeu bancaire. Le Loan to Value, plus connu sous l’acronyme LTV, est l’un d’entre eux. Ce ratio mesure l’équilibre entre le montant emprunté et la valeur réelle du bien financé. Comprendre le fonctionnement du LTV permet de mieux négocier ses conditions d’emprunt et de sécuriser ses investissements.

Qu’est-ce que le Loan to Value (LTV) et comment le calculer ?

Le Loan to Value est un ratio financier exprimé en pourcentage qui évalue le niveau d’endettement par rapport à la valeur de l’actif immobilier. Pour une banque, il définit la quotité de financement, soit la part du projet couverte par le prêt par rapport au prix d’achat ou à la valeur d’expertise.

La formule mathématique

Le calcul du LTV est simple. Il suffit de diviser le montant total du crédit par la valeur vénale de l’actif immobilier, puis de multiplier le résultat par 100.

LTV = (Montant du prêt / Valeur de l’actif) x 100

Exemple concret d’application

Un investisseur achète un appartement à 250 000 euros. S’il apporte 50 000 euros et emprunte 200 000 euros, le calcul est le suivant : (200 000 / 250 000) x 100 = 80 %. Le ratio LTV est de 80 %. Si la valeur de l’appartement atteint 300 000 euros quelques années plus tard alors que le capital restant dû est de 180 000 euros, le LTV tombe à 60 %, ce qui améliore la solidité financière de l’opération.

Pourquoi le ratio LTV est-il surveillé par les banques ?

Pour un organisme prêteur, le LTV est un indicateur de risque. La banque cherche à savoir si elle peut récupérer ses fonds en cas de défaut de paiement.

L’actif immobilier sert de garantie. Si le ratio d’endettement est trop élevé, la marge de sécurité — constituée par l’apport personnel et la plus-value latente — est faible. En cas de baisse des prix de l’immobilier, la valeur du bien peut devenir inférieure au montant restant dû, créant une situation d’équité négative. En maintenant un LTV raisonnable, la banque s’assure que la vente forcée du bien suffira à couvrir la créance.

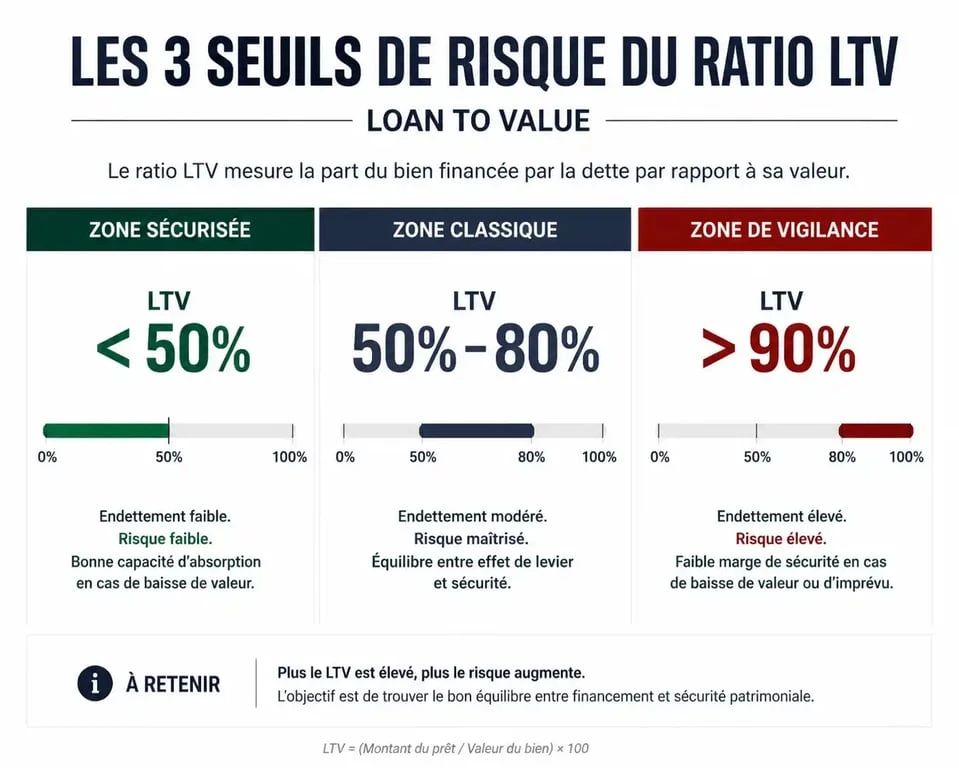

Les seuils de risque

Les banques appliquent des grilles de lecture pour interpréter ce ratio :

- LTV inférieur à 50 % : Profil sécurisé. L’investisseur dispose d’une marge importante, ce qui permet souvent d’obtenir les taux d’intérêt les plus bas.

- LTV entre 50 % et 80 % : Zone de financement classique. C’est le standard pour la plupart des acquisitions de résidence principale ou d’investissements locatifs.

- LTV supérieur à 90 % : Zone de vigilance. Le financement incluant les frais de notaire entre dans cette catégorie. Le risque est jugé élevé, ce qui entraîne souvent des taux plus importants ou des exigences de garanties supplémentaires.

Le rôle du LTV dans l’analyse des SCPI et des fonds immobiliers

Le LTV est également utilisé pour analyser la santé financière des Sociétés Civiles de Placement Immobilier (SCPI). Il mesure ici l’endettement global du parc immobilier géré par la société.

Un indicateur de prudence

Lorsqu’une SCPI utilise l’effet de levier pour acquérir des immeubles, elle augmente son LTV. Une gestion saine se caractérise par un LTV maîtrisé. En France, la moyenne du marché des SCPI se situe historiquement entre 15 % et 25 %, ce qui est prudent par rapport aux foncières cotées qui peuvent atteindre 40 % ou 50 %.

Un LTV bas signifie que la société résiste mieux à une baisse des prix de l’immobilier. À l’inverse, un LTV proche des limites statutaires, souvent fixées à 40 % ou 50 %, indique une stratégie plus agressive qui augmente le risque de perte en capital pour les associés en cas de crise.

L’impact sur la distribution des dividendes

Le niveau d’endettement influe sur le rendement. Si le coût de la dette est inférieur au rendement des immeubles, l’effet de levier augmente le dividende. Cependant, si les taux d’intérêt remontent lors du refinancement, un LTV élevé devient un fardeau qui pèse sur la rentabilité nette de la SCPI.

Comment optimiser son ratio LTV pour obtenir de meilleures conditions ?

Améliorer son profil emprunteur demande d’agir sur les composantes du Loan to Value. Plusieurs leviers sont disponibles lors de la souscription ou d’une renégociation.

| Levier d’optimisation | Action | Impact sur le LTV |

|---|---|---|

| Augmentation de l’apport | Injecter plus d’épargne personnelle. | Baisse immédiate du ratio et du taux. |

| Réévaluation de l’actif | Faire expertiser le bien après des travaux. | Baisse du ratio par la hausse de la valeur. |

| Remboursement anticipé | Réduire le capital dû avec une rentrée d’argent. | Amélioration du ratio pour renégocier. |

L’évolution de la valeur de marché

Le LTV n’est pas figé. Dans un marché haussier, le ratio s’améliore naturellement. C’est un argument lors d’une demande de rachat de crédit : si votre bien a pris 20 % de valeur en cinq ans, votre LTV est devenu plus favorable, ce qui fait de vous un profil plus attractif pour une banque concurrente.

Le Loan to Value est un thermomètre de votre sécurité financière. Que vous achetiez votre résidence ou analysiez les rapports d’une SCPI, surveiller ce ratio permet de naviguer dans l’immobilier avec une vision claire des risques.

Articles qui pourraient vous intéresser :

Mon propriétaire veut récupérer son bien : quels sont vos droits, les délais légaux et vos recours ?

Mon propriétaire veut récupérer son bien : quels sont vos droits, les délais légaux et vos recours ?

Ravalement 92 : l’erreur de diagnostic qui peut doubler votre facture de chantier

Ravalement 92 : l’erreur de diagnostic qui peut doubler votre facture de chantier

Rehausser sa toiture : gagnez 1 mètre de hauteur sous plafond sans déménager

Rehausser sa toiture : gagnez 1 mètre de hauteur sous plafond sans déménager

Comment identifier un mur porteur : 5 indices techniques pour sécuriser vos travaux

Comment identifier un mur porteur : 5 indices techniques pour sécuriser vos travaux