Assurance habitation : locataire ou propriétaire, quelles sont vos obligations réelles ?

La question de l’assurance habitation génère souvent une confusion lors d’un emménagement ou d’un achat immobilier. Si l’objectif est de protéger un patrimoine contre les aléas, les obligations légales et les besoins de couverture diffèrent selon votre statut. Comprendre ces nuances est indispensable pour éviter des sanctions juridiques ou des frais financiers importants en cas de sinistre.

Les obligations légales du locataire

Pour un locataire, l’assurance habitation est une obligation légale, que le logement soit loué vide ou meublé. Cette règle protège le propriétaire contre les dommages que le locataire pourrait causer au bien durant son occupation.

La couverture minimale : les risques locatifs

Le locataire doit souscrire une garantie couvrant les risques locatifs. Celle-ci finance les dommages causés à l’immeuble par un incendie, une explosion ou un dégât des eaux. Cette assurance de base ne couvre que les dommages subis par le propriétaire. Elle ne protège ni vos biens personnels, ni les dommages causés aux voisins.

L’importance de la responsabilité civile

La plupart des assureurs proposent des contrats multirisques habitation (MRH) qui incluent une garantie responsabilité civile. Cette protection est nécessaire si vous causez involontairement un dommage à un tiers, comme une inondation chez un voisin causée par votre lave-linge. Sans cette extension, vous devrez indemniser les victimes sur vos propres deniers.

Les conséquences d’un défaut d’assurance

Le locataire doit fournir une attestation d’assurance à son bailleur chaque année. En l’absence de ce document, le propriétaire peut résilier le bail si une clause résolutoire est prévue. Il peut également souscrire une assurance pour le compte du locataire et en répercuter le coût sur le loyer, souvent avec une majoration pour frais de gestion.

Propriétaire : entre liberté et obligations de copropriété

Le propriétaire d’une maison individuelle n’a, en théorie, aucune obligation légale de s’assurer. Toutefois, cette liberté est risquée face aux conséquences financières d’un sinistre majeur. La situation diffère dès que le bien appartient à une copropriété.

La règle pour les propriétaires en copropriété

Si vous possédez un appartement ou une maison au sein d’une copropriété, la loi vous impose de souscrire au minimum une assurance responsabilité civile. Cette obligation garantit que vous puissiez indemniser la copropriété ou les voisins en cas de sinistre prenant naissance chez vous. Elle s’applique aux propriétaires occupants comme aux propriétaires non occupants (PNO).

L’utilité de l’assurance Propriétaire Non Occupant (PNO)

L’assurance PNO complète l’assurance du locataire ou celle de la copropriété. Elle est utile dans trois situations : lorsque le logement est vacant entre deux locations, si le locataire est en défaut d’assurance, ou en cas de vice de construction et de défaut d’entretien des installations, comme des canalisations vétustes.

Le cas de la maison individuelle hors lotissement

Pour le propriétaire d’une maison isolée, aucune loi n’impose d’assurance. C’est pourtant une prise de risque importante. En cas d’incendie total, le propriétaire perd son capital immobilier et reste redevable des prêts bancaires en cours, sans indemnisation pour reconstruire.

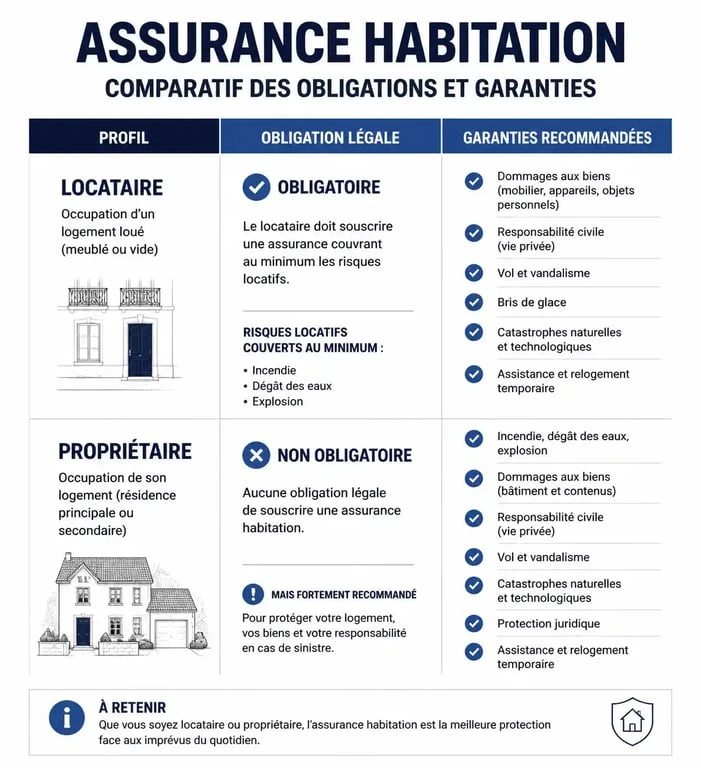

Tableau synthétique des obligations et garanties

Ce récapitulatif présente les obligations selon votre profil et le type de bien :

| Profil | Type de bien | Obligation légale | Garanties recommandées |

|---|---|---|---|

| Locataire | Tout type | Oui (Risques locatifs) | Multirisque Habitation (MRH), Vol, Vandalisme |

| Propriétaire occupant | Copropriété | Oui (Responsabilité civile) | Dommages aux biens, Protection juridique |

| Propriétaire occupant | Maison individuelle | Non | Couverture complète (Incendie, Tempête, Cat Nat) |

| Propriétaire bailleur | Tout type | Oui (si copropriété) | PNO, Garantie Loyers Impayés (GLI) |

Gérer sa couverture comme un ajustement dynamique

Un contrat d’assurance ne doit pas être une dépense fixe figée. Une gestion efficace s’apparente à un mécanisme de soufflet : la couverture doit s’adapter à vos besoins réels. Lors d’une période de vacance locative, le propriétaire peut ajuster son contrat en limitant certaines options tout en maintenant une protection structurelle. À l’inverse, si un locataire acquiert des équipements coûteux, il doit demander une extension du plafond de garantie des biens mobiliers. Cette vision dynamique évite de payer pour une protection inutile ou de se retrouver sous-assuré.

Les critères pour choisir le bon contrat

Le choix du contrat repose sur des critères techniques qui déterminent la qualité de votre indemnisation en cas de sinistre.

La valeur des biens mobiliers

Évaluez avec précision la valeur de vos meubles, vêtements et matériel informatique. Distinguez bien la « valeur d’usage », qui tient compte de la vétusté, de la valeur de « rééquipement à neuf ». Cette seconde option est souvent plus coûteuse, mais elle est indispensable pour éviter une indemnisation dérisoire en cas de perte totale.

Les franchises et les plafonds d’indemnisation

Une prime d’assurance basse cache souvent une franchise élevée ou des plafonds de remboursement limités. Pour un propriétaire bailleur, vérifiez le plafond de la garantie « recours des voisins et des tiers », car un incendie se propageant à tout un immeuble peut représenter des dommages financiers considérables.

Les services d’assistance

Un bon contrat propose des services d’assistance efficaces, comme la serrurerie d’urgence, l’hébergement provisoire ou la garde d’enfants. Pour un locataire, ces services sont parfois plus utiles que l’indemnisation financière dans les premières heures suivant un dégât des eaux majeur.

La transition lors d’un déménagement

Le changement de statut nécessite une réactivité administrative. Vous pouvez résilier votre contrat actuel dès que vous quittez votre logement, sans attendre la date anniversaire, en fournissant un justificatif de domicile ou un état des lieux de sortie. Il est conseillé de faire coïncider les dates de fin et de début de contrat pour qu’à aucun moment le logement ne reste sans protection.

- Microfissure sur crépi extérieur : moins de 0,2 mm, les repères pour la reconnaître, la surveiller et la réparer - 20 juillet 2026

- Nettoyage débarras : tri, objets de valeur et remise en état sans mauvaise surprise - 19 juillet 2026

- Nettoyeur vapeur : efficacité sur les taches, formats à choisir et limites à connaître - 19 juillet 2026

Articles qui pourraient vous intéresser :

Vente de votre résidence principale : les délais critiques pour conserver votre exonération fiscale

Vente de votre résidence principale : les délais critiques pour conserver votre exonération fiscale

Mail après visite d’appartement : 3 modèles types pour convaincre le propriétaire

Mail après visite d’appartement : 3 modèles types pour convaincre le propriétaire

Crédit immobilier remboursé : 4 étapes clés pour sécuriser votre patrimoine

Crédit immobilier remboursé : 4 étapes clés pour sécuriser votre patrimoine

Vente en immo interactif : 24 heures pour fixer le prix et 3 réflexes pour sécuriser votre achat

Vente en immo interactif : 24 heures pour fixer le prix et 3 réflexes pour sécuriser votre achat