Découvrez les conséquences graves d’une fausse déclaration de résidence principale lors d’un prêt immobilier : déchéance du terme, redressement fiscal et poursuites judiciaires.

L’achat d’un bien immobilier impose des conditions de crédit strictes. Certains emprunteurs tentent de contourner ces règles en déclarant un investissement locatif comme une résidence principale. Cette manœuvre, destinée à obtenir des taux d’intérêt plus bas ou des prêts aidés, constitue une fraude bancaire contractuelle. Mentir à son banquier sur l’usage réel du logement expose l’emprunteur à des conséquences financières immédiates et à des poursuites judiciaires lourdes dans le cadre de son prêt immobilier.

Pourquoi la tentation de mentir sur l’usage du bien est-elle si forte ?

Le marché immobilier actuel impose des contraintes élevées sur l’apport personnel et le taux d’endettement. Les banques privilégient les dossiers de résidence principale, perçus comme des profils moins risqués. Un emprunteur qui occupe son propre logement est statistiquement plus enclin à prioriser le remboursement de son crédit en cas de difficulté financière. Cette perception favorise des conditions de financement plus avantageuses par rapport à un investissement locatif.

L’accès privilégié aux prêts aidés (PTZ)

Le Prêt à Taux Zéro (PTZ) est réservé exclusivement à l’acquisition d’une résidence principale par des primo-accédants. Ce prêt sans intérêt augmente la capacité d’emprunt. Mentir sur la destination du bien pour obtenir un PTZ sur un investissement locatif est une pratique détectable par l’administration fiscale. Les économies réalisées sur le coût total du crédit reposent sur une déclaration sur l’honneur dont la fausseté est démontrable lors d’un contrôle.

Des taux d’intérêt et des apports différenciés

Les banques appliquent une grille tarifaire distincte selon l’usage du bien. Le taux pour une résidence principale est souvent inférieur de 0,20 % à 0,50 % à celui d’un investissement locatif. Les exigences en matière d’apport personnel sont également plus souples. Là où un investisseur doit couvrir les frais de notaire et une partie du prix du bien, un acheteur de résidence principale obtient parfois un financement avec un apport réduit. Ce différentiel de traitement incite certains emprunteurs à ignorer la réalité juridique de leur engagement.

La déchéance du terme : la sanction bancaire immédiate

Le contrat de prêt immobilier est un acte juridique contraignant. En signant l’offre, l’emprunteur s’engage à respecter l’usage déclaré du bien. Si la banque découvre la fraude, elle applique la déchéance du terme. Cette procédure met fin au contrat de manière unilatérale et exige le remboursement intégral et immédiat des sommes restant dues.

Si vous avez emprunté 250 000 euros et que la fraude est découverte après deux ans, la banque peut exiger le remboursement des 230 000 euros restants sous 30 jours. La plupart des emprunteurs ne disposent pas de ces liquidités. Cette situation entraîne une saisie immobilière et une vente forcée du bien, souvent à un prix inférieur à sa valeur de marché. La banque ajoute à cela des pénalités de retard et des frais de procédure qui alourdissent la dette.

La banque évalue les risques de vacance locative et de dégradation du bien pour un investissement. En mentant sur l’occupation, l’emprunteur empêche la banque d’intégrer ces risques dans son analyse. Lorsque la banque découvre que le projet ne correspond pas à l’engagement initial, elle retire son soutien financier, provoquant l’effondrement de l’édifice économique du projet.

Le risque de redressement fiscal et la perte des aides d’État

Le mensonge impacte également les relations avec l’administration fiscale. L’État dispose de moyens de recoupement d’informations efficaces, rendant la dissimulation complexe sur le long terme.

Le remboursement des avantages fiscaux et des aides

Le bénéficiaire d’un PTZ ou d’un Prêt Accession Sociale (PAS) s’engage à occuper le logement au moins six ans avant de pouvoir le louer. En cas de contrôle, l’État exige le remboursement intégral des intérêts pris à sa charge et des pénalités de retard. Si le bien a bénéficié d’une TVA réduite en zone ANRU, la différence de taux devra être remboursée au Trésor Public, représentant souvent plusieurs dizaines de milliers d’euros.

La requalification fiscale et les pénalités

Déclarer une résidence principale pour un investissement locatif fausse les déclarations d’impôt. Les loyers perçus, s’ils ne sont pas déclarés, constituent une fraude fiscale. En cas de contrôle, le fisc procède à un redressement incluant :

- Le paiement des impôts éludés sur les revenus fonciers.

- Une majoration de 40 % pour manquement délibéré, voire 80 % en cas de manœuvres frauduleuses.

- Des intérêts de retard de 0,20 % par mois.

La taxe d’habitation et la taxe foncière sont également recalculées, supprimant tout avantage lié à l’occupation personnelle.

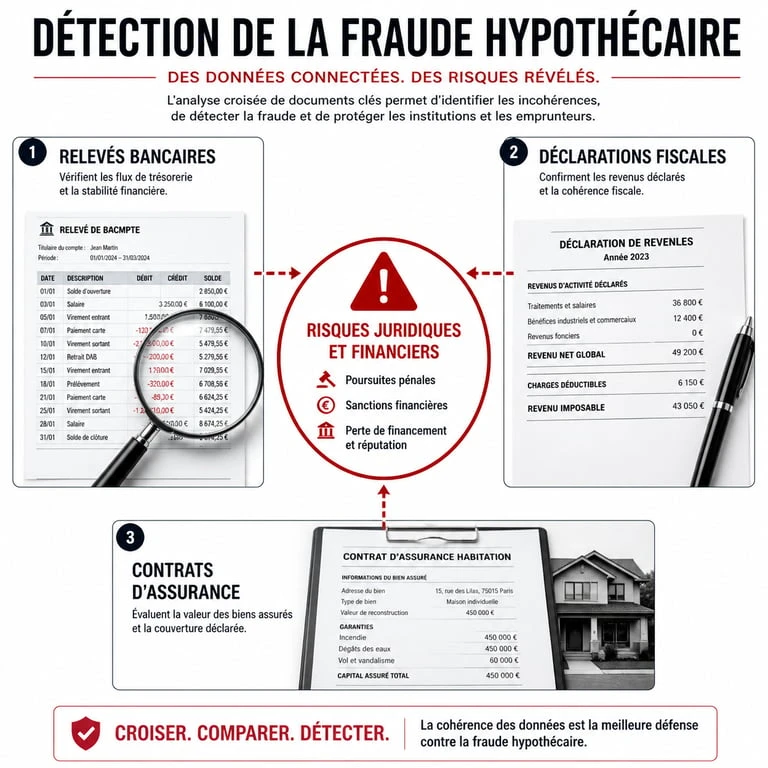

Méthodes de détection de la fraude par les autorités

Les banques automatisent leurs processus de vérification. Le croisement des fichiers entre les établissements bancaires, les assureurs et l’administration fiscale rend la dissimulation difficile.

| Source de détection | Élément déclencheur du contrôle |

|---|---|

| Assurance Habitation | Souscription d’un contrat « Propriétaire Non-Occupant » (PNO) au lieu d’une assurance classique. |

| Relevés Bancaires | Apparition de virements récurrents avec le libellé « Loyer » provenant d’un tiers. |

| Avis d’Imposition | Adresse de correspondance différente de l’adresse du bien financé. |

| Consommation d’Énergie | Changement de nom sur les contrats d’eau ou d’électricité. |

L’assurance habitation est un indicateur fréquent. Un bailleur doit souscrire une assurance PNO. La banque demande chaque année l’attestation d’assurance. Si le document mentionne un contrat PNO pour un prêt de résidence principale, le service conformité de la banque est alerté. La gestion des comptes courants révèle aussi la supercherie : l’absence de dépenses quotidiennes dans la zone géographique du bien est un indicateur de non-occupation.

Les alternatives légales pour un projet immobilier serein

Plutôt que de risquer la déchéance du terme et des poursuites, il est préférable d’explorer les voies légales pour optimiser son investissement. Une transparence totale avec le conseiller bancaire permet souvent de trouver des solutions adaptées.

Le statut LMNP (Loueur en Meublé Non Professionnel)

Le statut LMNP est une alternative efficace pour générer des revenus locatifs avec une fiscalité optimisée. Grâce à l’amortissement, il est possible de percevoir des loyers nets d’impôts pendant plusieurs années. Le taux d’intérêt peut être légèrement plus élevé, mais la sécurité juridique et l’absence de risque de redressement compensent ce surcoût.

La clause de changement de destination

Les contrats de prêt prévoient des clauses permettant de transformer une résidence principale en investissement locatif en cas de changement de situation professionnelle ou personnelle. Si l’emprunteur a réellement habité le bien et que sa situation évolue, la banque peut accepter la mise en location. Renégocier les conditions ou prouver la nécessité du changement préserve la relation de confiance avec l’établissement prêteur et évite toute sanction.

Mentir sur sa résidence principale est un pari risqué dont les gains immédiats sont dérisoires face aux menaces à long terme. La vigilance accrue des banques et de l’administration fiscale transforme cette pratique en un danger réel pour le patrimoine. La transparence demeure la meilleure stratégie pour bâtir un projet immobilier solide et durable.