Investir dans la location meublée exige plus qu’une simple sélection de locataires ou un aménagement soigné. Derrière la rentabilité se cache une décision structurelle déterminante : le choix du cadre légal. Le Loueur en Meublé Non Professionnel (LMNP) n’est pas une structure juridique en soi, mais un régime fiscal. Pour exercer, vous devez sélectionner une forme juridique LMNP adaptée à votre situation, à votre tolérance au risque et à vos objectifs de transmission.

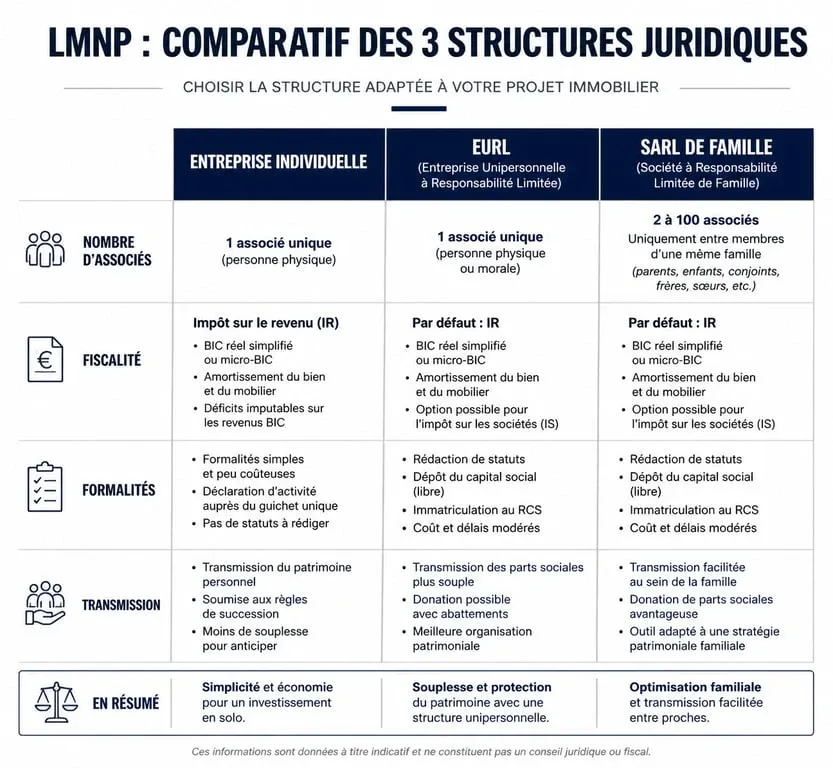

L’Entreprise Individuelle (EI) : la simplicité par défaut

La majorité des investisseurs débutants privilégient l’Entreprise Individuelle. C’est l’option la plus directe pour gérer un bien seul, sans les contraintes liées aux statuts complexes ou aux formalités de création de société.

Le fonctionnement de l’EI en location meublée

Dans cette configuration, aucune distinction juridique n’existe entre vous et votre activité de loueur. Vous agissez en votre nom propre. Depuis la réforme de 2022, le statut de l’entrepreneur individuel protège automatiquement votre patrimoine personnel : seuls les biens utiles à l’activité professionnelle peuvent être saisis par les créanciers. Votre résidence principale est donc, par défaut, à l’abri.

Sur le plan administratif, l’inscription s’effectue via le guichet unique des formalités. Vous obtenez un numéro SIRET, indispensable pour déclarer vos revenus dans la catégorie des Bénéfices Industriels et Commerciaux (BIC). Cette immatriculation autorise l’amortissement comptable, le mécanisme clé du LMNP qui réduit souvent votre imposition à zéro pendant plusieurs années.

Avantages et limites de l’exercice en nom propre

Le principal atout réside dans l’absence de frais de constitution, comme les annonces légales ou la rédaction de statuts. La gestion comptable reste fluide, bien qu’un expert-comptable soit recommandé pour valider les tableaux d’amortissement. L’EI montre toutefois ses limites dès que vous souhaitez vous associer ou préparer une transmission complexe. Si vous achetez à plusieurs, hors cadre du mariage ou du PACS, l’indivision s’impose, entraînant une instabilité juridique potentielle.

L’EURL et la SARL de famille : le bouclier sociétal

Opter pour une société commerciale pour pratiquer le LMNP peut paraître contre-intuitif, mais cette stratégie permet de séparer nettement les actifs et d’organiser une gestion collective.

L’EURL pour l’investisseur solo

L’Entreprise Unipersonnelle à Responsabilité Limitée est la version « société » de l’entreprise individuelle. Elle permet de loger le bien immobilier dans une personne morale distincte. La société possède le bien, contracte l’emprunt et perçoit les loyers. Cette structure offre une protection juridique renforcée et une lecture claire de votre patrimoine global.

En isolant un immeuble de rapport dans une EURL, vous évitez que les difficultés financières d’un projet n’affectent la stabilité de vos autres actifs. Cette compartimentation maintient chaque investissement dans un périmètre sécurisé, évitant ainsi les répercussions patrimoniales qui pourraient fragiliser votre stratégie à long terme.

La SARL de famille : l’exception fiscale précieuse

Une SARL classique exerçant une activité de location meublée est normalement assujettie à l’Impôt sur les Sociétés (IS). Ce régime est souvent moins avantageux pour un investisseur que le LMNP à l’impôt sur le revenu. La SARL de famille résout ce problème.

Cette option permet aux membres d’une même famille (parents, enfants, frères et sœurs, conjoints) de créer une société commerciale tout en restant soumis à l’impôt sur le revenu. Vous conservez ainsi les avantages du LMNP, comme l’amortissement et le régime des plus-values des particuliers, tout en bénéficiant de la structure d’une société. C’est l’outil privilégié pour investir à plusieurs et faciliter la donation de parts sociales.

Comparatif des structures juridiques pour le LMNP

Le choix repose sur des critères précis : nombre d’associés, montant de l’investissement et horizon de revente. Voici les différences majeures :

| Critère | Entreprise Individuelle (EI) | SARL de famille | EURL |

|---|---|---|---|

| Nombre d’associés | 1 seul | Minimum 2 (lien de parenté) | 1 seul |

| Fiscalité | Impôt sur le Revenu (BIC) | Option IR possible (LMNP) | Impôt sur le Revenu par défaut |

| Formalités | Légères et gratuites | Lourdes (statuts, annonces) | Lourdes (statuts, annonces) |

| Transmission | Mutation du bien (frais notariés) | Cession de parts sociales | Cession de parts sociales |

| Responsabilité | Patrimoine pro/perso séparé | Limitée aux apports | Limitée aux apports |

Pourquoi la SCI est-elle souvent exclue du LMNP ?

La confusion est fréquente : vouloir réaliser du LMNP via une Société Civile Immobilière (SCI) classique. Par nature, une SCI est une société civile, alors que la location meublée est fiscalement considérée comme une activité commerciale.

Le risque de la bascule à l’impôt sur les sociétés (IS)

Si une SCI pratique la location meublée de manière habituelle et que les recettes dépassent 10 % de son chiffre d’affaires, elle bascule automatiquement à l’Impôt sur les Sociétés. Ce changement modifie radicalement la situation fiscale :

- L’amortissement pratiqué augmente la plus-value lors de la revente.

- L’imposition de la plus-value suit le régime des professionnels, sans abattement pour durée de détention.

- La distribution de dividendes est taxée deux fois, au niveau de la société puis de l’associé.

La SCI est donc à proscrire pour rester sous le régime fiscal avantageux du LMNP, sauf dans des cas très spécifiques de location meublée résiduelle.

Les étapes clés pour déclarer sa forme juridique

Une fois la structure choisie, la rigueur est nécessaire pour valider votre statut fiscal auprès de l’administration.

Le délai de 15 jours : une règle d’or

Vous disposez de 15 jours après le début de votre activité, correspondant généralement à la date d’acquisition ou de mise en location, pour déclarer votre existence auprès du Guichet Unique des Entreprises. Cette déclaration permet d’obtenir votre numéro SIRET et de choisir votre régime d’imposition : micro-BIC ou régime réel.

Le choix crucial du régime fiscal

La forme juridique LMNP n’est qu’une enveloppe. Vous devez ensuite choisir votre moteur fiscal. Le régime réel est presque toujours préférable car il permet de déduire les intérêts d’emprunt, les frais de dossier, la taxe foncière, les assurances, les travaux et l’entretien. L’amortissement du bâti constitue l’avantage majeur : vous déduisez chaque année une fraction de la valeur de l’immeuble, ce qui réduit votre bénéfice imposable, parfois jusqu’à zéro.

En résumé, si vous investissez seul et recherchez la simplicité, l’Entreprise Individuelle répondra à vos besoins. Si vous visez une stratégie familiale ou si les montants engagés sont importants, la SARL de famille offre une sécurité et une flexibilité supérieures. Dans tous les cas, une simulation précise de votre cash-flow après impôts reste indispensable pour valider votre décision.

Articles qui pourraient vous intéresser :

Mon propriétaire veut récupérer son bien : quels sont vos droits, les délais légaux et vos recours ?

Mon propriétaire veut récupérer son bien : quels sont vos droits, les délais légaux et vos recours ?

Ravalement 92 : l’erreur de diagnostic qui peut doubler votre facture de chantier

Ravalement 92 : l’erreur de diagnostic qui peut doubler votre facture de chantier

Rehausser sa toiture : gagnez 1 mètre de hauteur sous plafond sans déménager

Rehausser sa toiture : gagnez 1 mètre de hauteur sous plafond sans déménager

Comment identifier un mur porteur : 5 indices techniques pour sécuriser vos travaux

Comment identifier un mur porteur : 5 indices techniques pour sécuriser vos travaux